- Page 1

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Flash version

© UniFlip.com

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Flash version

© UniFlip.com

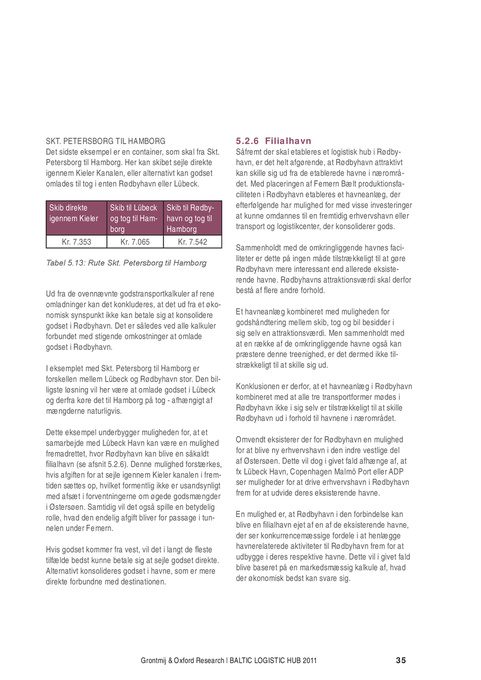

SKT. PETERSBORG TIL HAMBORG Det sidste eksempel er en container, som skal fra Skt. Petersborg til Hamborg. Her kan skibet sejle direkte igennem Kieler Kanalen, eller alternativt kan godset omlades til tog i enten Rødbyhavn eller Lübeck. Skib direkte igennem Kieler Kr. 7.353 Skib til Lübeck og tog til Hamborg Kr. 7.065 Skib til Rødbyhavn og tog til Hamborg Kr. 7.542

5.2.6 Filialhavn Såfremt der skal etableres et logistisk hub i Rødbyhavn, er det helt afgørende, at Rødbyhavn attraktivt kan skille sig ud fra de etablerede havne i nærområdet. Med placeringen af Femern Bælt produktionsfaciliteten i Rødbyhavn etableres et havneanlæg, der efterfølgende har mulighed for med visse investeringer at kunne omdannes til en fremtidig erhvervshavn eller transport og logistikcenter, der konsoliderer gods. Sammenholdt med de omkringliggende havnes faciliteter er dette på ingen måde tilstrækkeligt til at gøre Rødbyhavn mere interessant end allerede eksisterende havne. Rødbyhavns attraktionsværdi skal derfor bestå af flere andre forhold. Et havneanlæg kombineret med muligheden for godshåndtering mellem skib, tog og bil besidder i sig selv en attraktionsværdi. Men sammenholdt med at en række af de omkringliggende havne også kan præstere denne treenighed, er det dermed ikke tilstrækkeligt til at skille sig ud. Konklusionen er derfor, at et havneanlæg i Rødbyhavn kombineret med at alle tre transportformer mødes i Rødbyhavn ikke i sig selv er tilstrækkeligt til at skille Rødbyhavn ud i forhold til havnene i nærområdet. Omvendt eksisterer der for Rødbyhavn en mulighed for at blive ny erhvervshavn i den indre vestlige del af Østersøen. Dette vil dog i givet fald afhænge af, at fx Lübeck Havn, Copenhagen Malmö Port eller ADP ser muligheder for at drive erhvervshavn i Rødbyhavn frem for at udvide deres eksisterende havne. En mulighed er, at Rødbyhavn i den forbindelse kan blive en filialhavn ejet af en af de eksisterende havne, der ser konkurrencemæssige fordele i at henlægge havnerelaterede aktiviteter til Rødbyhavn frem for at udbygge i deres respektive havne. Dette vil i givet fald blive baseret på en markedsmæssig kalkule af, hvad der økonomisk bedst kan svare sig.

Tabel 5.13: Rute Skt. Petersborg til Hamborg

Ud fra de ovennævnte godstransportkalkuler af rene omladninger kan det konkluderes, at det ud fra et økonomisk synspunkt ikke kan betale sig at konsolidere godset i Rødbyhavn. Det er således ved alle kalkuler forbundet med stigende omkostninger at omlade godset i Rødbyhavn. I eksemplet med Skt. Petersborg til Hamborg er forskellen mellem Lübeck og Rødbyhavn stor. Den billigste løsning vil her være at omlade godset i Lübeck og derfra køre det til Hamborg på tog - afhængigt af mængderne naturligvis. Dette eksempel underbygger muligheden for, at et samarbejde med Lübeck Havn kan være en mulighed fremadrettet, hvor Rødbyhavn kan blive en såkaldt filialhavn (se afsnit 5.2.6). Denne mulighed forstærkes, hvis afgiften for at sejle igennem Kieler kanalen i fremtiden sættes op, hvilket formentlig ikke er usandsynligt med afsæt i forventningerne om øgede godsmængder i Østersøen. Samtidig vil det også spille en betydelig rolle, hvad den endelig afgift bliver for passage i tunnelen under Femern. Hvis godset kommer fra vest, vil det i langt de fleste tilfælde bedst kunne betale sig at sejle godset direkte. Alternativt konsolideres godset i havne, som er mere direkte forbundne med destinationen.

Grontmij & Oxford Research | BALTIC LOGISTIC HUB 2011

35