tissement qui a sa place dans votre portefeuille, il ne reste plus qu'à faire votre

choix. Comme toujours en matière de placements, le maître-mot sera la diver-

sification. leleux propose par exemple de répartir la poche «pharma» de votre

portefeuille en deux sous-catégories. d'une part, vous optez pour un fonds (une

sicav par exemple) ou mieux, un tracker, qui va permettre de capturer la perfor-

mance globale du secteur. de l'autre, vous ferez du stock-picking* sur des actions

individuelles pressenties pour surperformer l'indice de référence. «Commencer

par un tracker sur l'industrie pharmaceutique me semble constituer une approche

assez saine, indique Frédéric liefferinckx. Le tracker, c'est un peu le générique du

fonds. Il s'agit d'un instrument financier qui va recopier à l'identique la composition

d'un indice de référence. Dans ce cas-ci, on mise sur la performance d'un indice qui

reflète la croissance du secteur pharmaceutique. L'avantage d'un tracker, par rapport

à un fonds classique, c'est qu'il ne demande pas d'équipe de gestion. Le tracker se

contente de suivre un indice. Sa gestion passive évite à l'investisseur de nombreux

frais habituellement retenus sur un fonds ou une sicav: commission de gestion, frais

d'entrée, frais de sortie, etc.»

sifier vos placements par zones géographiques et par spécialisations. Pensez tou-

jours à privilégier les actions qui distribuent un dividende régulier. Et n'hésitez

jamais à demander conseil auprès d'un spécialiste.

d'investir dans l'industrie pharmaceutique, les biotechnologies et même... les

médicaments génériques.

être utile de rappeler quelques règles de base afin

d'éviter les mauvaises surprises.

en Bourse générera des retours intéressants d'ici

3 à 5 ans. Ne succombez donc pas à la panique

si vos placements perdent quelques pourcents

les premiers mois.

besoin dans quelques mois, au risque de devoir

encaisser une moins-value au moment où vous

revendrez vos actions.

rendements potentiellement plus avantageux

que ceux de votre compte d'épargne, n'oubliez

jamais que vous pouvez également tout perdre.

Même les valeurs défensives peuvent s'écrouler

en cas de crise boursière grave.

les comptes d'épargne restent des produits sûrs

et flexibles. Conservez-y l'argent dont vous

pourriez avoir besoin dans un futur proche

(achat immobilier, financement de vos impôts,

études des enfants, voyages, etc). Si vous

n'avez pas de projet particulier dans un avenir

immédiat, conserver 6 à 9 mois de revenus sur

un compte d'épargne devrait suffire à faire face

à d'éventuels imprévus.

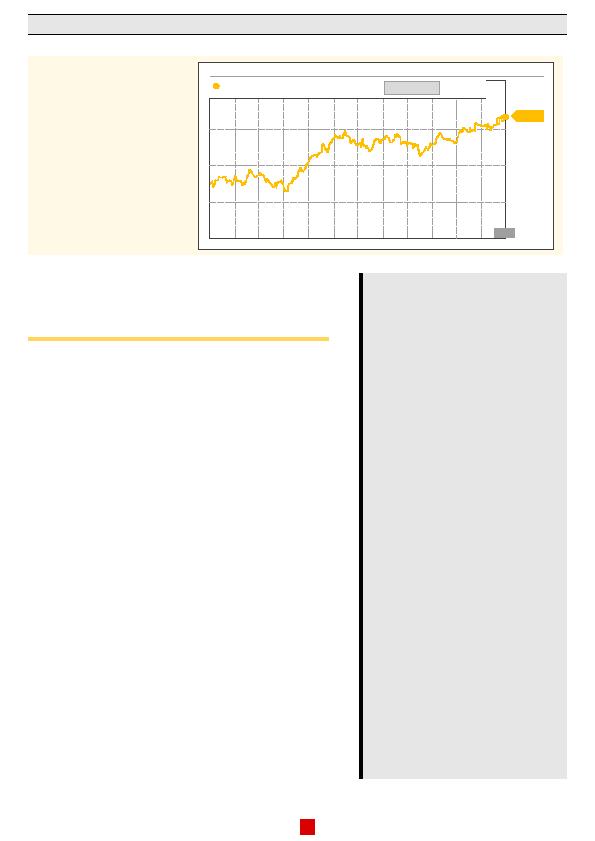

Pharmaceutical Index reflète les

performances pondérées de toutes

Sa valeur a augmenté de 20,19%

sur un an.