versies op de markt waarmee voordeel kan

gehaald worden uit het nieuwe stelsel, wat

een jaar geleden nog niet het geval was.

Opel brengt een Insignia met 99 gram op

de markt, Volvo kondigt een S60 met 103

gram aan en BMW belooft een 5 serie met

109 gram. Met dergelijke emissieniveaus

is een mooie belastingbesparing mogelijk

in vergelijking met het oude stelsel, maar

voor de meer vervuilende auto's kan de re-

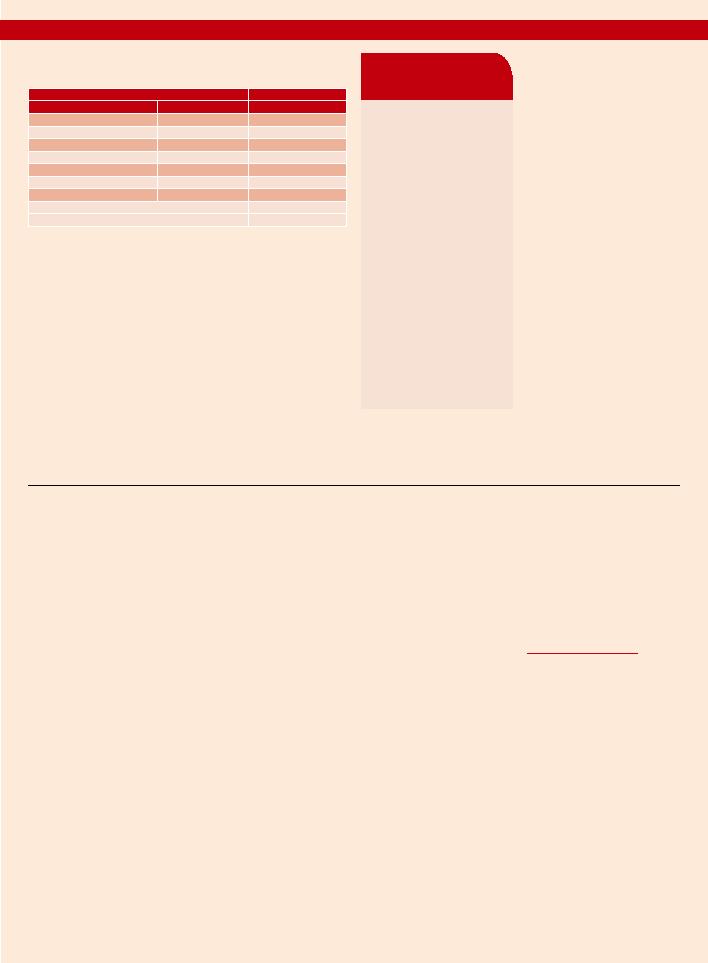

kening gepeperd zijn!" (zie tabel 1).

kunt u de autokosten niet volledig aftrek-

ken. Een deel van deze kosten wordt toe-

verworpen uitgaven en wordt dus onder-

worpen aan de vennootschapsbelasting.

Dit niet aftrekbare gedeelte hangt af van

de CO

tage van 17% van het belastbare jaarlijkse

voordeel van alle aard toegevoegd aan de

belastbare winst van de vennootschap als

verworpen uitgaven.

na zijn artsen niet BTW-plichtig. Voor

degenen die dat wel zijn, is de regel

eveneens veranderd, want de BTW is

nog slechts aftrekbaar op het beroeps-

worden gehouden met een ratio tussen

de privékilometers en het jaartotaal van

afgelegde kilometers, wetende dat de

als privégebruik, met een maximale af-

trekbaarheidsdrempel vastgelegd op

50% van de effectief betaalde BTW. Wie

deze moeizame berekening wenst te ver-

mijden, kan opteren voor het forfait van

35% aftrekbare BTW.

lijk om de fiscale factuur van uw auto te

verlichten door te kiezen voor een min-

der vervuilend model. Er gaat geen week

voorbij zonder dat een merk de komst

aankondigt van een nieuwe bijzonder

zuinige motor. Als u aan een nieuwe auto

denkt, vraag dan raad aan uw concessie-

houder. Enkele maanden wachten tot de

komst van een nieuw milieuvriendelij-

ker model kan u heel wat euro's bespa-

ren. Laat u bij uw beslissing adviseren

door een boekhouder of fiscalist, zowel

voor de berekening van het voordeel van

alle aard als voor de afschrijving. Elke

situatie is uniek en verdient een specifieke

begeleiding. Veilige en voordelige reis

toegewenst!

(bron: PwC).

[(5,5% + (CO

waarde * leeftijd% * 6/7

van de cataloguswaarde indien

de CO

[(5,5% + (CO

waarde * leeftijd % * 6/7

van de cataloguswaarde indien

de CO

standige natuurlijke persoon

de elementen waarop moet

gelet worden bij de aankoop

van een auto wil hij of zij niet

met een fiscale kater opgeza-

deld zitten?

niet veranderd voor wat de personenbe-

lasting betreft. Voor een zelfstandige zijn

de uitgaven voor het beroepsgebruik van

een auto voor 75% aftrekbaar, op enkele

uitzonderingen na, zoals bij voorbeeld de

financieringskosten en de intresten, die

volledig aftrekbaar zijn.

gerecupereerd worden?

btw-plichtig is. Er bestaan slechts enkele

len. Ik denk dan aan artsen waarvan de ac-

tiviteit er uitsluitend in bestaat klinische

studies te leveren aan farmaceutische

bedrijven en die in dit kader btw-plichtig

zijn. Buiten deze specifieke gevallen kan

een arts de op de aankoop van zijn auto

betaalde btw niet recupereren.

leasing of aankoop?

keuze voor de ene of de andere formule

geen gevolgen. Persoonlijk zou ik een

aankoop aanbevelen boven een leasing.

Bepaalde leasingcontracten zijn gekop-

peld aan bijzondere voorwaarden die de

operatie erg duur kunnen maken. Ik denk

bijvoorbeeld aan de aangerekende einde-

contractschade. Leasing biedt ook minder

vrijheid in termen van diensten: onder-

houd, keuze van winterbanden, enz. Uit

ervaring weet ik dat een aankoop, hetzij

nanciering, voordeliger uitdraait. Hoewel

ik begrijp waaromzelfstandigen opteren

voor leasing: de kosten zijn vast geduren-

de de volledige duur van het contract, wat

kopzorgen bespaart.

jonge tweedehandswagens

aan met een uitgebreide ga-

rantie en een aantrekkelijke

korting in vergelijking met de

catalogusprijs. Als er bij de

aankoop weinig kilometers

op de teller staan, is men dan

nog steeds verplicht om de

regel te volgen die wil dat er

op 3 jaar wordt afgeschreven

voor een tweedehands en op

5 jaar voor een nieuwe auto?

de afschrijving als de reële waardever-

mindering tijdens de belastbare periode.

Met andere woorden: de wet legt geen

afschrijvingstermijn op. De administratie

interpreteert deze regel wel en gaat na

of hij op een redelijke manier werd toe-

gepast. Zo klinkt het aannemelijk dat een

legt zijn auto op bijvoorbeeld twee jaar zal

afschrijven. De administratie zal uiteraard

uitleg vragen en de discussie kan verhit

zijn, maar uiteindelijk is er geen reden

om de arts te verplichten zijn auto op 5

jaar af te schrijven als die al rijp is voor

de schroot. Omgekeerd is er voor wie kiest

voor een tweedehandsauto en oordeelt

dat hij deze gedurende 5 jaar zal gebrui-

ken, geen reden om een afschrijving van

slechts 3 jaar op te leggen. Zolang alles re-

delijk blijft en men concrete argumenten

kan voorleggen ter rechtvaardiging.

deel van alle aard niet van toepassing. In dat geval blijft men bij

de vertrouwde regels: het beroepsgebruik van de auto is 75%

aftrekbaar. Uitleg door Laurent Richard, boekhouder-fiscalist,

oprichter van Tanuki Consult.

zijn de uitgaven voor het

beroepsgebruik van

een auto voor 75%

aftrekbaar, op enkele

uitzonderingen na.